5,000万円の運用方法8選:リスクと注意点を投資顧問が徹底解説

退職金や相続などで5,000万円ほどのまとまった資産を手にした場合、この5,000万円をそのまま保有するか、リスクをとって運用するべきかとお悩みの方もいるのではないでしょうか。

確かに運用には資産額が変動するリスクが伴いますが、実は、逆に資産運用をしないことによるリスクもあるのです。

本記事では5,000万円を運用する際におすすめの資産運用方法を紹介するとともに、どのような点に注意して運用していく必要があるのかについても解説します。この記事を読んで、自分に合った運用方法をみつけ、実行してみましょう。

貯金5,000万円を運用するべき理由とリスク

5,000万円を預貯金でもっておくことで、元本割れのリスクを避けられます。しかし、インフレ対策を取らないと、物価の上昇により持っている5,000万円の価値は相対的に下がり続けることになります。

2022年から23年にかけて、資源価格の上昇などの理由により物価の急上昇が起こりました。その後、資源価格は落ち着きつつありますが、実は資源価格の上昇がなくとも、日本の物価は今後も上がり続けていく可能性が高いのです。

その理由は、日本銀行が2%の物価上昇率を目標としているからです。

毎年物価が2%上昇した場合、単純計算で現在5,000万円の商品は、5年後には約5,520万円まで値段が上昇します。

その間、あなたが持つ5,000万円が増えていないのであれば、その差額分だけ資産の価値が目減りしていることになるのです。

「元本割れしない」「額面金額が減っていない」と安心していても、インフレによって、資産価値が下がる可能性があることは強く認識しなければなりません。

そして、こういったインフレから資産を守るためにも、資産運用を取り入れる必要があるといえるのです。

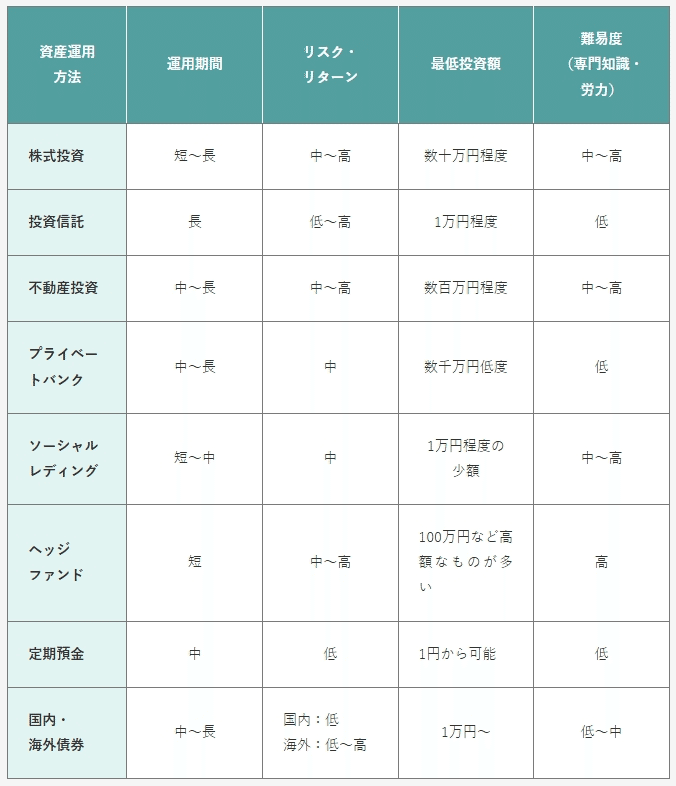

貯金5,000万円の資産運用方法8つ

現在預貯金で5,000万円保有しているなら、次の8つの運用方法を考えてみましょう。運用方法の詳細については後述しますが、それぞれの難易度などを比較できる表を記載しますので、参考にしてください。

株式投資

株式投資とは、企業が発行している株式を購入して年に1度もしくは2度の配当益(インカムゲイン)を得たり、購入した金額よりも株価が上昇したときに売却することで売却益(キャピタルゲイン)を得る投資方法です。ほかにも株主優待を目的に保有する人もいます。

通常、株式の購入は100株単位ですので購入しようとする銘柄の株価によってはまとまった資金が必要ですが、証券会社によっては単元未満株の取引も行われており、100株単位でなくても購入できます。

ただし、単元未満株を保有している場合議決権などの行使はできません。

投資信託

投資信託とは、投資家から小口で集めた資金を運用会社がまとめ、さまざまな投資先に投資を行う仕組みです。少額の資金から始めることができ、運用をプロに任せられる点が大きな特徴です。

投資信託はその投資先によって多くの種類に分類されており、株式のみに投資するものや債券のみに投資するもの、さらには国内の株式だけでなく海外の株式にも投資するものもあります。

不動産投資

不動産投資とは、現物の不動産(区分マンションや一棟アパートなど)を購入し、入居者を募って賃貸に出すことで賃料収入を得る投資方法です。

賃貸に出している間は賃料収入を得られるほか、所有している不動産を売却するタイミングによっては売却益を得られる可能性があります。ただし、不動産独特の流動性が低い点には注意しなければなりません。

通常、不動産投資を始めるにあたっては収益物件を購入するためのまとまった資金が必要ですが、資金調達として金融機関からの融資を利用することで、少ない元手で大きな利益を得るレバレッジ効果が期待できます。

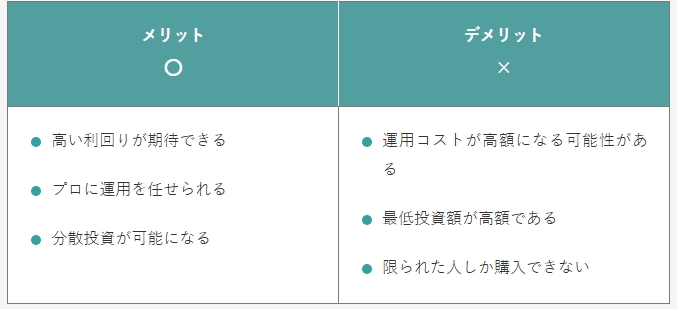

プライベートバンク

プライベートバンク(PB)とは、富裕層を対象として資産管理や運用サービスを提供する金融サービスのことです。お客さまのご要望を元に、カスタマイズされた資産運用サービスを提供して貰えます。

一方で、利用する際の注意点も2つあります。「手数料が高くなる可能性がある点」と「正式なサービスを受けられない可能性がある点」です。

はじめに手数料について解説します。PBでは売買手数料や資産基準手数料のほか、口座を持っているだけでかかる「固定報酬」、運用成果に応じてかかる「成功報酬」があります。銀行と比べてPBの方が発生する手数料の種類が多いため、手数料が高額になる可能性が高いです。

次に「正式なサービスを受けられない可能性がある点」について解説します。PBでは口座開設する際の審査基準が厳しく設けられています。同時に、正式な富裕層サービスを受けるために必要な金融資産額が設定されている事もあります。5億円以上の金融資産がないと、正式なサービスを提供してもらえない場合があるので注意が必要です。

ソーシャルレンディング

ソーシャルレンディングとは、資金調達を考えている人と資金を運用したい人をつなぎ合わせるサービスです。クラウドファンディングもソーシャルレンディングの1つですので、それを聞くとイメージしやすいかもしれません。

短期間でも大きな利益を得られる可能性があることから人気を集めていますが、ソーシャルレンディングを行う際には、ソーシャルレンディング事業者の信頼性を十分に確認して行うことが大切です。

ヘッジファンド

ヘッジファンドとは、市場の動きに関係なく絶対的な利益を追求するファンドです。ヘッジファンドではあらゆる投資先を投資対象としており、メリットとしては市場環境が悪化したとしてもリターンが期待できる点が挙げられます。

ただし、運用コストが高い点や換金性が低いというデメリットがあることも覚えておきましょう。

ヘッジファンドの購入者は、資産家や団体のほか企業などに限定されており誰でも購入できるわけではありません。

定期預金

定期預金は、自分が決めた額を定期預金専用の口座に預け入れ、あらかじめ設定した期間保有し続けることで、普通預金よりも高い利息が適用される商品です。預金期間は1年と短いものもあれば10年間など長期間預け入れられるものもあります。

さらに1,000万円以上預け入れられる定期を大口定期といい、適用される金利が高くなるというメリットもあります。当面使う予定のないまとまった資金があるときにおすすめです。

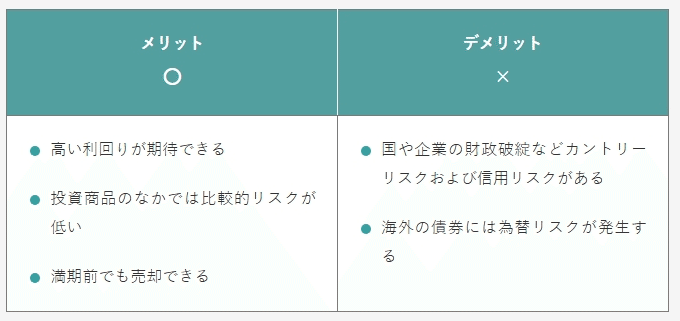

国内・海外債券

日本や外国などの国や地方公共団体のほか、企業などが資金調達を目的として発行する借用証書を債券といいます。債券は発行時に利回りと満期が決まっており、満期まで保有していれば利息と元本が償還されます。また、利息分は、債券を保有中に定期的に支払われます。

日本の国債などは外国の国債に比べると利回りが低いですが、社債などでは利回りが高いものもあります。ただし、海外の債券を購入する際には為替リスクやカントリーリスクがある点に注意が必要です。

【利回り別】5,000万円の資産運用シミュレーション

資産運用の計画を立てる際には、期間と利回りを考える必要があります。

では、もし5,000万円を2倍の1億円に増やす場合、どれくらいの期間と利回りが必要になるのでしょうか。

複利で運用すると仮定した場合、10年で2倍の1億円にするには10%程度で運用しなければなりません。5%で運用した場合、1億円に到達するには約15年かかります。

では、実際に5,000万円を1%~10%の間で選択した各利回りで運用した場合の資産運用シミュレーションをみてみましょう。

貯金5,000万円の運用のコツ

運用することによって物価上昇による資産価値の減少を防げますが、同時に、資産運用にはリスクが伴います。一定の利回りを得つつ、損をしないためには、リスクを抑えた資産運用のコツを理解しておくことが重要です。

5,000万円を運用するにあたり、以下の内容は最低限理解しておく必要があります。

目的を決める

「5,000万円をどのように運用すればいいのか」を考える際には、自分の資産運用のゴールがどこなのか。また、この5,000万円は、いつまでに、何を達成するために運用するのかを考え、そこから逆算して最適な資産運用方法を探すことが大切です。

5,000万円で運用を始める年齢は人によって異なります。運用期間を長期間取れるのか、逆にリタイアが近いのかでも目的は変わってくるでしょう。

また、セミリタイアを視野に入れる人もいるかもしれません。その際には今後どのように暮らして行きたいのか、必要な資金はいくらかを計算し、途中で資金が尽きることのないように考えておく必要があります。

ローンの残高がある場合は、運用を始めるタイミングで完済させておきましょう。

リスク許容度に応じて運用する

運用の世界でいうリスクとは、その商品の値動きの幅のことをいいます。そしてリスク許容度とは、リターンがマイナスになった場合、どこまでなら耐えられるかの度合いを示します。

リスク許容度は人によって異なりますし、年齢が高くなるにつれできるだけリスクを取りたくないと考えます。そのときのリスク許容度を把握し、許容度に見合った運用方法を選択することが大切です。

リスク許容度にはこれまで運用をした経験があるかも含まれます。運用初心者なら、初めは少額で運用を行い、それぞれの運用商品の値動きや特徴などを理解してからまとまった額が必要な運用を始めるようにしましょう。

分散投資をする

分散投資は、投資を行ううえで忘れてはならない原則です。分散投資を行うことでリスクを減らせるほか、値動きの特徴が異なる資産を組み合わせることで価格の変動をより均等化できます。

分散投資の考え方には資産の分散や地域の分散、そして時間の分散があります。資産の分散とは、異なる値動きをする複数の運用商品に分けて投資を行うこと、地域の分散とは投資対象地域を日本だけに限定するのではなく、先進国や新興国などに分散させることです。時間の分散とは、運用商品を購入するタイミングを分けることで、購入単価を減らせる働きがあります。

運用商品を購入するタイミングの分散も視野に入れ、計画的な運用を行っていきましょう。

余剰資金のみ運用する

生活資金を運用に回す人がいますが、そのようなことは絶対に避けてください。運用はあくまでも余剰資金で行うものです。現在の年収、今後発生する支出などを考慮し、このくらいなら運用に回しても大丈夫だという金額を確定させたうえで、その金額の範囲内で運用することを心掛けましょう。

なかには今後住宅の購入など大きな買い物を考えている人もいるでしょう。ローンの頭金の額は別に取っておくことも忘れてはいけません。住宅のリフォームを考えている人も同じです。

余剰資金も全てを運用に回すのではなく、少しずつ運用商品を購入していき、徐々に運用に回す金額を増やしていく方がリスク回避にもなります。

まずは保有資産を、「緊急の際に必要となる資金」と「目的や時期が決まっている資金」、それらを差し引いた「運用に回せる資金」に分けてから運用を考えましょう。

緊急の際に必要となる資金は毎月の生活費の6ヶ月分はみておきましょう。目的や時期が決まっている資金とはこの先2年~3年以内に必要となる資金と考えてください。

専門家に相談する

上に書いたように、分散投資を行い資産運用を成功に導くためには、ポートフォリオを構築することが重要です。ポートフォリオとは、保有する金融資産の組み合わせのことです。

しかし、自分一人で最適なポートフォリオの構築や運用商品の選定を行い、さらに数カ月ごとに定期的なポートフォリオのメンテナンスまで行うのは、非常に手間がかかるうえ、専門的な知識が必要になります。

世界最大級の資産運用会社バンガードが公表しているレポート(※)によると、資産運用アドバイザーの適切なアドバイス等により、投資家の年間収益は約3%向上すると結論づけられています。

日本でもファイナンシャルプランナーの中で運用に強い人やIFAなどに相談することで、運用するうえでの有効なアドバイスをもらえます。

運用の判断や今後の方針に迷った際には、IFAなどの運用のプロに相談することをおすすめします。

5,000万円の運用は資産運用のプロに相談するのがおすすめな理由

安定的に資産運用するためには「ポートフォリオを理解する」ことが大切であると、前段でお伝えしました。

ちなみに、基本となるポートフォリオとしてよく利用されるのは、GPIF(年金積立金管理運用独立行政法人)の「基本ポートフォリオ」であり、これは、国内債券、外国債券、国内株式、外国株式をそれぞれ25%ずつ組み入れたポートフォリオです。

当然、家族構成やライフスタイルの条件などによって適したポートフォリオは異なってきます。

また、同じ年代や家族構成でも、「積極的に運用したい」「ある程度リスクをとりつつ資産を増やしたい」「できるだけリスクを取りたくない」というように人によってニーズはさまざまであり、最適なポートフォリオも異なります。

自分だけで最適なポートフォリオを決めるのが難しい場合は、資産運用のプロに相談するのも一案です。個人の状況に合わせて最適なポートフォリオを提案してもらいたい方は検討してみましょう。

資産運用アドバイスの専門家・IFAとは?

IFAとは Independent Financial Advisor の頭文字を取った略語で、資産運用アドバイスを行う専門家です。

日本では、金融商品仲介業者として内閣総理大臣に登録されたアドバイザーを指します。

アメリカでは以前から広く知られている職業ですが、近年は日本でも注目され始めました。

具体的には以下のような特徴があります。

IFA(Independent Financial Advisor)とは?

独立系ファイナンシャルアドバイザーという資産運用の提案、助言を行う専門家

特定の金融機関に所属していないため、中立の立場からアドバイス

顧客ごとの個別カウンセリングで、その人に合った提案を受けられる

金融商品の販売資格を持つため投資信託や株式、債券など幅広い提案から販売までが可能

銀行や証券会社と並ぶ資産運用の専門家として存在感が増している

アメリカでは医師や弁護士と並ぶほど社会的地位が高く、人生に欠かせない専門家

資産運用を相談できるのは銀行・証券会社だけじゃない

資産運用の相談先というと銀行や証券会社などの金融機関を思い浮かべる方もいるでしょう。下表は銀行、証券会社、IFAの違いを3つのポイントでまとめました。

銀行、証券会社、IFAの違い(営業面)

銀行、証券会社、IFAの違い①販売スタンス

銀行・証券会社とIFAでは販売スタンスに大きな違いがあります。銀行・証券会社に資産運用の相談をする場合、自社で取り扱っている商品を中心に提案される傾向があります。

一方、IFAは中立的な立場で事業活動をしているため、自社都合で商品の提案をする可能性は低いです。つまり、顧客本意な提案が可能な事業者です。

銀行、証券会社、IFAの違い②サポート体制

銀行や証券会社で資産運用の相談をする場合、異動や転勤などで担当者が変わってしまうリスクがあります。もちろん後任の担当者に相談内容などの引き継ぎは行われますが、信頼できる1人の担当者に長く付き合ってもらいたい方もいるでしょう。

IFAは、原則として担当者の異動がないので、1人の担当者と長く付き合える可能性が非常に高いです。

担当者と長期的な信頼関係を構築したい方は、IFAがおすすめです。

銀行、証券会社、IFAの違い③営業時間

銀行・証券会社の営業時間は平日の日中時間に限られることが一般的です。会社員の方などは、なかなか相談に行く時間が取れない方もいるのではないでしょうか。休日や夜間などに電話相談できるところもありますが、込み入った話は直接相談したいという方には不向きです。

IFAであれば金融機関より相談時間の融通が利くため、平日は仕事などで忙しい方でも相談しやすいでしょう。

銀行・証券会社、IFAの取扱商品、手数料を比較

次に取扱商品や手数料の面でも比較してみましょう。

銀行、証券会社、IFAの違い(販売面)

銀行、証券会社、IFAの違い①主な取扱商品

銀行では預金だけではなく、投資信託や債券、ファンドラップ(金融機関に投資をおまかせできるサービス)なども取り扱っています。ただし銀行で株式を購入することはできません。

証券会社とIFAは投資信託・株式・債券・ファンドラップなど預金以外の金融商品を幅広く扱っています。株式を購入したい場合は証券会社かIFAに相談するとよいでしょう。

銀行、証券会社、IFAの違い②商品数

銀行では投資信託・債券・保険などの金融商品も取り扱っています。しかし商品数は限定的で、とくに投資信託においては証券会社やIFAと比べて見劣りします。

同じ証券会社でも、実店舗のある従来型の証券会社よりネット証券のほうが商品数は豊富です。ネット証券なら数千本の投資信託のなかから好みの商品を選べます。ただしネット証券では通常担当者が付かないため、自分で選ぶのが難しい場合もあるでしょう。

ネット証券と提携しているIFAに相談すれば、幅広い選択肢のなかから最適なものを提案してもらえます。

銀行、証券会社、IFAの違い③費用

銀行・証券会社・IFAのいずれも資産運用の相談自体にお金はかかりません。ただし投資信託や株式を売買する際や、投資信託の保有期間中は一定の手数料がかかります。

投資信託や株式など金融商品の売買手数料は、証券会社やIFA法人によって異なります。気になる方は、各事業者へ無料相談をした際に、手数料の確認をしましょう。

専用の資産運用プランで末永くサポート

顧客のニーズに合った柔軟な提案ができるという点では、IFAが資産運用の相談先として最もおすすめです。担当者が変わることもあまりないので、長期的に一貫したサポートを受けられます。

銀行、証券会社、IFAの比較

前述のとおり年代やライフステージごとに適したポートフォリオは変わってくるため、末永く付き合える資産運用の相談相手は大切です。これまでIFAという専門家を知らなかった方も、これを機に5,000万円の資産運用の相談先として検討してみてはいかがでしょうか。

先述のとおりIFAは証券会社と提携はしていますが、独立した組織として事業活動をしているので、顧客の立場に立った提案が可能です。細かなヒアリングでニーズをくみ取り、ライフステージごとのお金の悩みについて、継続的にサポートします。最適な運用方法の提案で安心できる資産運用をバックアップしていきます。

そのイメージは、資産運用の“伴走者”。投資のさまざまな疑問や不安をともに考え、解決に導く信頼できるサポーターとして有力な味方となりえます。ただし、一口にIFAと言っても、その企業姿勢や取扱う商品の内容、得意とする運用スタイルや顧客年代層などは、千差万別と言えるほど個性が違います。IFA事業者は全国で750ほどもあり、その中からご自身に最適な事業者を探すことは至難の業です。

ご自身にとって最適なIFAを見つけたい方は、IFA紹介サービス「資産運用の無料相談窓口」を活用してみてはいかがでしょうか。完全無料でご利用頂けます。

貯金5,000万円の資産運用に関するよくある質問

この章では貯金5,000万円を資産運用する際によくある質問とその回答をご紹介します。

Q.5,000万円あれば資産運用の配当金だけで生活できる?

A.

5,000万円を運用に回せるならば、セミリタイアや完全リタイアも視野に入れられます。

複利を味方につけることで運用益を効率よく増やせる可能性が高くなります。

2人世帯なら年収がなくても5000万円を取り崩すだけで15年間生活ができるとのデータもあります。そのうえで運用を取り入れ配当金を受け取るなら、配当利回りやその運用商品に投資している額にもよりますが、年間100万円以上の配当金を受け取れる可能性もあります。

ただし、子どもがいる世帯でこれから教育費などの支出が発生することがわかっている場合は、セミリタイアや完全リタイアには慎重になる必要があります。これから発生する生活費を含む支出がどのくらいかかるか、またセミリタイアや完全リタイアを行う年齢によっても資産運用だけで生活できるかは異なりますので、実際にシミュレーションを行ったうえで判断するようにしましょう。

Q.5,000万円あれば何年暮らせる?

A.

65歳以上の2人世帯なら、平均的な支出は毎月26万円程度ですので、5,000万円あれば約16年は収入がなくても生活できます。ただ、生活水準を上げるとそうはいきません。ゆとりのある生活を送るには月額38万円程度が必要といわれていることから、5,000万円の資金が尽きるのはもっと早くなるでしょう。

同様に現役世代では、支出が増加します。家族構成によってはかなりの支出になるケースもありますので、油断はできません。30代の2人だけの世帯や独身でも預貯金が5,000万円あるだけではリタイアするのは危険といえるでしょう。

そのためにも、運用の知識を身につけて資産を増やしていくことが大切です。